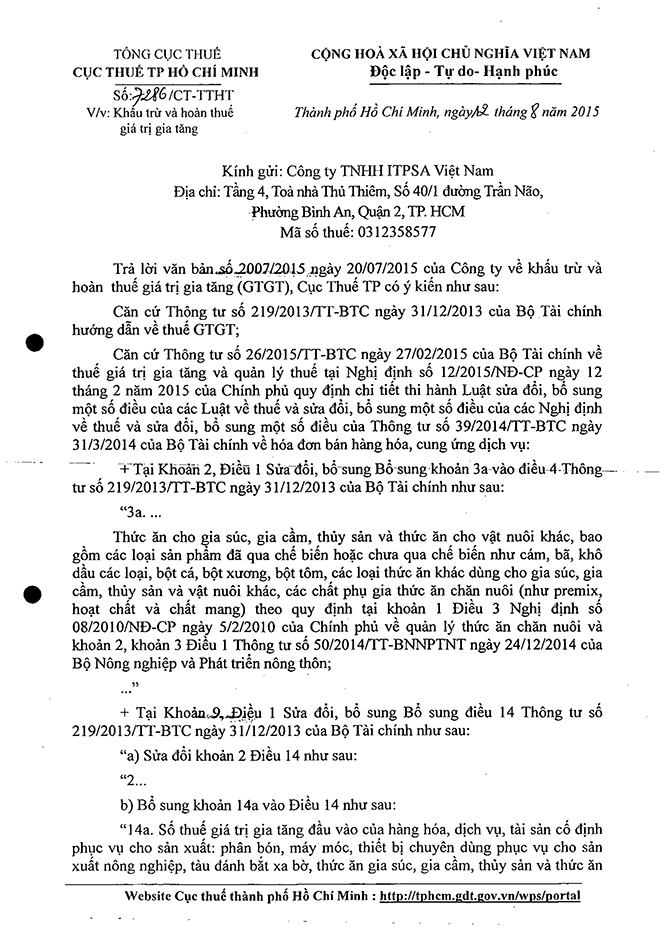

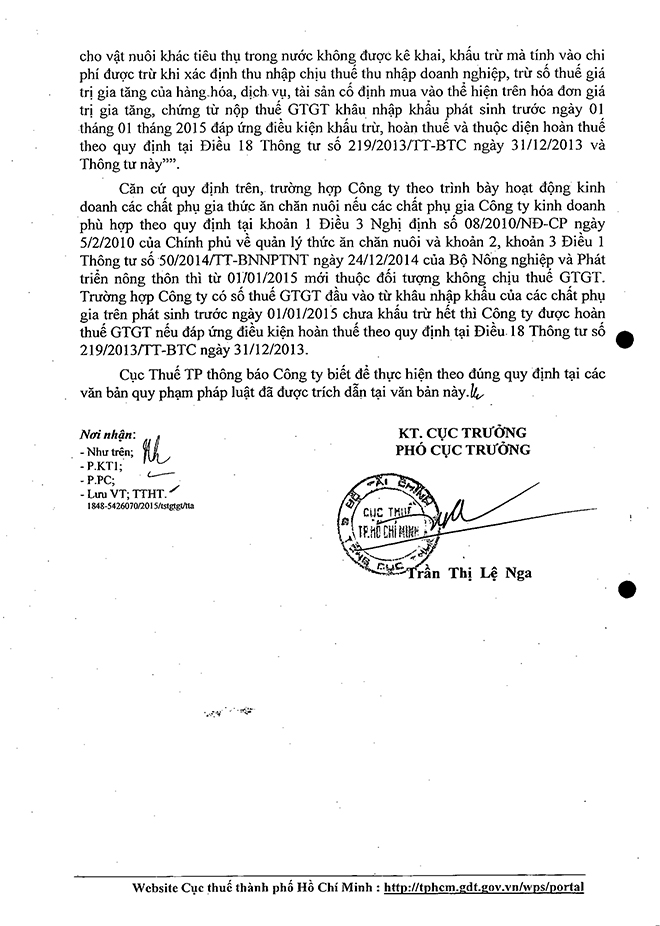

Theo quy định tại khoản 2 Điều 1 Thông tư số 26/2015/TT-BTC, các chất phụ gia thức ăn chăn nuôi nếu phù hợp với quy định tại khoản 1 Điều 3 Nghị định số 08/2010/NĐ-CP và khoản 2, 3 Điều 1 Thông tư số 50/2014/TT-BTC thì được miễn tính thuế GTGT kể từ 1/1/2015

Tuy nhiên, thuế GTGT đầu vào không được khấu trừ mà hạch toán vào chi phí hợp lý (khoản 9 Điều 1 Thông tư số 26/2015/TT-BTC)

Riêng đối với số thuế GTGT đầu vào phát sinh trước ngày 1/1/2015 còn chưa khấu trừ hết sẽ được hoàn lại nếu đáp ứng điều kiện hoàn thuế quy định tại Điều 18 Thông tư số 219/2013/TT-BTC

(Nguồn:luatvietnam.net)